调研报告 | 王嵩贺:以“规模化、现代化生产”端好百姓“中国碗” ——对13个粮食主产区3492户经营主体的调查与研究

习近平总书记强调:“粮食安全是‘国之大者’”。粮食安全不仅关系着“谁来养活中国”的问题,而且关系着“中国饭碗装中国粮”的问题。目前,我国共有13个粮食主产区、7个主销区和11个产销平衡区,其中粮食主产区在确保粮食安全工作中发挥重要作用。《中华人民共和国粮食安全保障法》于2023年12月29日通过,自2024年6月1日起施行。该法提出粮食主产区应当不断提高粮食综合生产能力,再次强调粮食主产区在粮食安全工作中的重要地位,明确粮食主产区今后一段时间的主要任务。提高粮食的供给能力,确保中国人的饭碗牢牢端在自己手中,必须深入了解粮食主产区的农业经营现状。

为此,“全国农村经营形态”项目于2024年1月至2月,对全国13个粮食主产区的133个市(州)397个县(区、旗)771个镇(乡、街道)和1178个行政村的3492户农业经营主体进行了“农业经营形态”问卷的调查和访谈。基于调查,本报告分析了我国粮食主产区的土地经营情况、评估了相关支持政策的实施效果、整理了农民种地意愿,并提出了粮食主产区在土地经营上的主要问题。

一、粮食主产区的农业经营主体现状

(一)群体分布

在粮食主产区农业经营形态的专项调查中,共回收问卷3492份,受访群体包括种植大户和小农户,总经营面积39325.4亩。本报告以30亩为划分标准,将经营面积在30亩及以上的农业经营主体划分为种植大户,经营面积在30亩以下的农业经营主体划分为小农户。

1.种植大户

本次调查共访谈442位种植大户,占受访人总数的12.66%。受访种植大户的总经营面积为29587.96亩,占调查所统计土地经营总面积的75.24%,户均经营面积为140.90亩。

2.小农户

本次调查共访谈3050位小农户,占受访人总数的87.34%。受访小农户的总经营面积为9737.44亩,占调查所统计土地经营总面积的24.76%,户均经营面积为6.87亩。

3.兼业农户

本次调查还涉及到958位兼业农户,占受访人总数的27.43%。受访兼业农户的总经营面积为6617.85亩,占调查所统计土地经营总面积的16.83%,户均经营面积为14.97亩。(见表1)

(二)群体特征

1.年龄特征

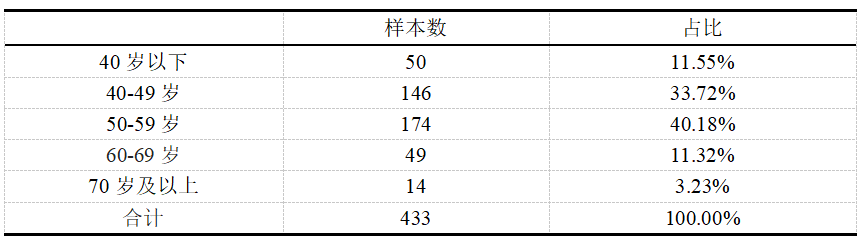

(1)50-59岁年龄段人口在种植大户中占比较高

调查发现,中年人是粮食主产区种植大户的主力军。在433个有效样本中,50-59岁年龄段人口在种植大户群体中占比最大,达到40.18%;40-49岁年龄段人口次之,占比33.72%; 40岁以下年龄段人口占比11.55%,60-69岁年龄段人口占比11.32%,两种年龄段人口数基本持平;70岁以上年龄段人口占比最少,仅为3.23%(见表2)。

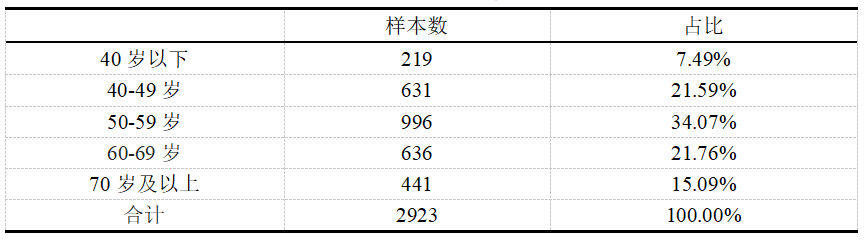

(2)60岁以上年龄段人口在小农户群体中占比较高

调查发现,粮食主产区小农户老龄化程度较高。通过对2923份有效样本的数据分析可知,老年人占受访小农户总数的36.85%。其中60-69岁年龄段人口占比高达21.76%,70岁以上年龄段人口占比也高达15.09%。值得注意的是,40岁以下年龄段人口仅有7.49%(见表3)。

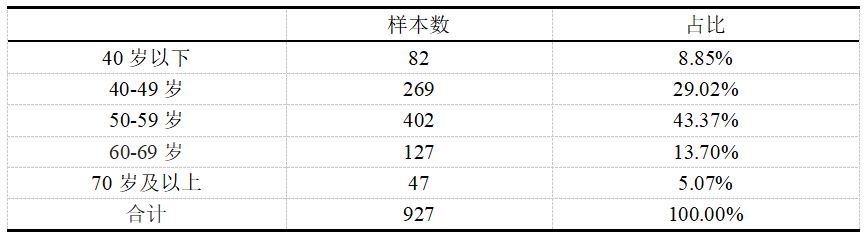

(3)兼业农户的年龄分布集中在40-59岁

调查发现,40-59岁年龄段人口在粮食主产区兼业农户中占比最大。通过对927份有效样本的数据分析可知, 40-49岁年龄段人口占比29.02%,50-59岁年龄段人口占比最大,达到43.37%。(见表4)。

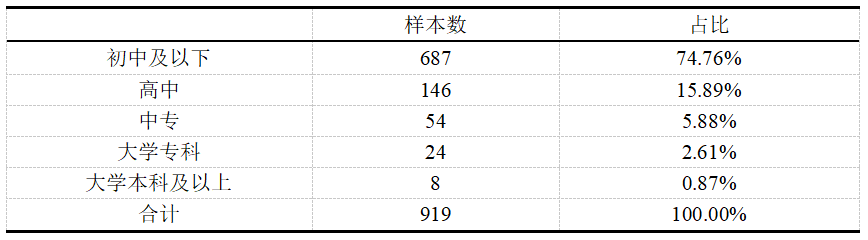

2.学历特征:学历较低是普遍现象

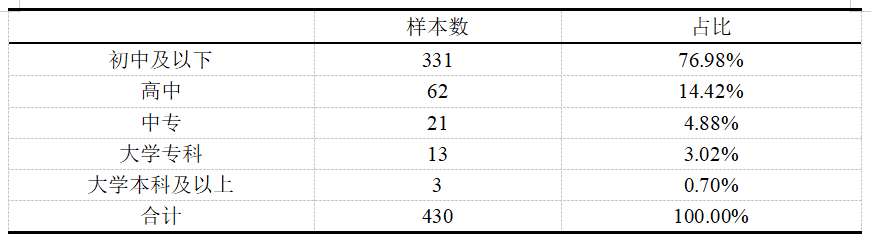

调查发现,粮食主产区的农业经营主体学历层次较低。通过对种植大户、小农户和兼业农户样本的分类数据分析和对比可知,无论是何种农户类型,学历都集中在初中及以下,且在各自分类样本中的占比均超过70%。其中兼业农户占比最小为74.76%,小农户占比最大为80.02%。三类经营主体中,兼业农户的高中学历和中专学历群体的占比均为最大,分别达到15.89%、5.88%。种植大户的大学专科学历群体占比略高于其他两类经营主体,为3.02%。大学本科及以上学历群体占比均没有超过1%(见表5、表6、表7)。

表5 种植大户学历分布示意表

表6 小农户学历分布示意表

二、当前粮食主产区的农业经营方式

(一)土地流转情况

1.种植大户流转积极性较高,小农户偏向不流转土地

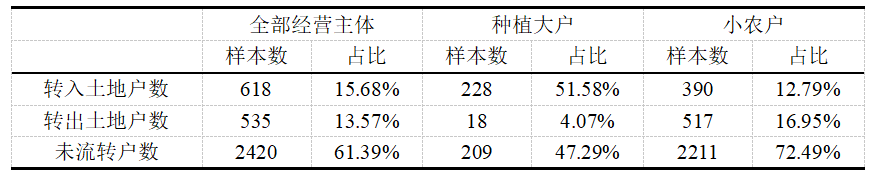

调查发现,农业经营主体对流转土地持保守态度。在2420个有效样本中,61.39%的受访人不存在流转土地行为,转入土地和转出土地户数的占比基本持平。在209份种植大户的有效样本中,51.58%的种植大户存在转入土地行为,转入积极性较高;2211份小农户的有效样本中,72.49%的小农户没有土地流转行为(见表8)。

2.土地转出方更加注重流转协议的签订

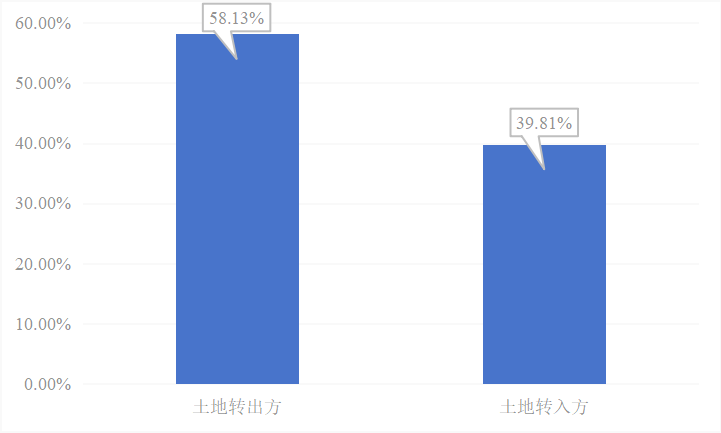

调查发现,不同经营主体对签订土地流转协议的重视程度不同,土地转出方表现出更高的重视程度。在535个有效样本中,58.13%的土地转出方选择签订书面协议来规范土地流转的流程并保护自身权益。相较于转出方的高风险意识,土地转入方对土地流转的态度略显随意,在618个有效样本中仅有39.81%的土地转入方选择签订书面协议(见图1)。

3.短期流转是土地流转的主要形式

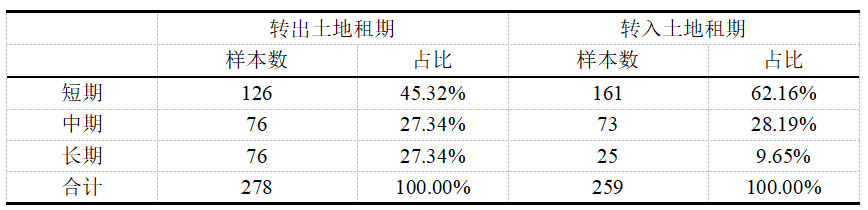

调查发现,无论是土地转出行为还是土地转入行为,农业经营主体都更倾向于选择短期流转。本报告按照5年及以内为短期、 6-19年为中期、20年以上为长期的划分标准。在278个转出土地的有效样本和259个转入土地的有效样本中,农业经营主体选择短期租期的占比分别为62.16%和45.32%(见表9)。

4.民间信息是农业经营主体获取流转信息的主要来源

调查发现,民间渠道仍然是农业经营主体获取流转信息的主要渠道。在528个土地转出方的有效样本和618个土地转入方的有效样本中,46.59%的土地转出方和82.04%的土地转入方是直接与对方农户私下沟通获取流转信息,还有10.04%的土地转出方和25.24%的土地转入方是通过其他农户了解流转信息。村委会作为村级信息平台,发挥作用较小,仅有32.77%的土地转出方和13.59%的土地转入方是通过其获取流转信息。近年来,虽然政府组织了一些官方平台用于收集和发布流转信息,但效果微弱,土地转出方和土地转入方选择该渠道的占比均小于10%。通过比较还可以发现,土地转出方和土地转入方获取信息的渠道存在一定差异(见表10)。

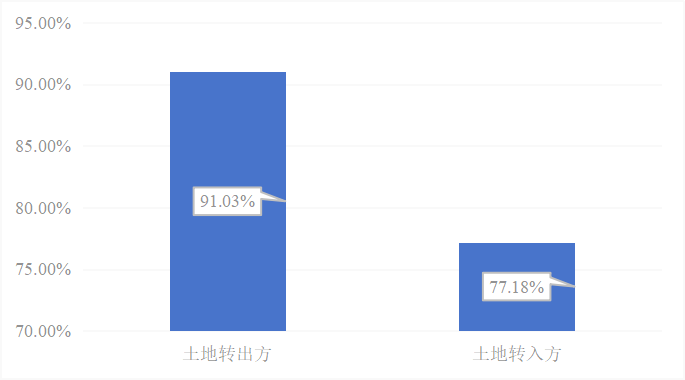

5.300元及以下土地流转费用的占比最大

调查发现,91.03%的土地转出方和77.18%的土地转入方使用现金作为流转租金,可见现金结算是当下土地流转租金给付的主要形式(见图2)。在流转费用方面,29.56%的土地转出方和38.57%的土地转入方选择300元以下的土地流转费,均为各类别中的最大占比。301-600元价格区间也是转出方和转入方的主流选择,分别为26.56%和28.03%。值得注意的是,26.10%的转出方选择900元以上的流转费用,占比较高(见表11)。

表11 土地流转费用分布表

(二)耕地经营方式

1.种植作物

由于调查对象均为粮食主产区的农业经营主体,故本报告主要关注粮食作物的种植情况。调查发现,当前粮食主产区内以小麦、水稻和玉米为主要粮食作物。在3492个有效样本中,玉米是种植占比最高的作物,种植占比59.88%;其次是小麦,种植占比为46.94%;水稻位列第三名,种植占比22.34%。除粮食作物外,部分农业经营主体兼顾蔬菜、瓜果等经济作物的种植(见表12)。

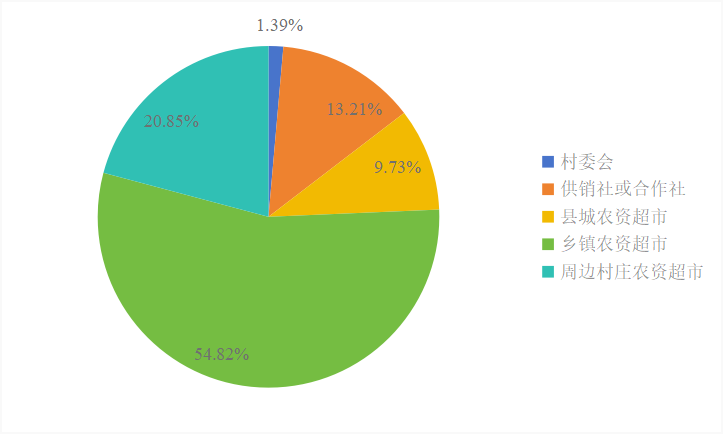

(1)超八成农业经营主体在农资超市购买农资

调查发现,大多数农业经营主体选择在农资超市购买农资。在3309个有效样本中,选择乡镇农资超市为购买渠道的受访人占比最大,为54.82%;其次是选择在周边农庄农资超市购买的受访人,达到20.85%;选择县域农资超市的受访人较少,为9.73%。另有13.21%的受访人选择在供销社和合作社购买农资,选择在村委会购买农资的受访人占比最少,仅为1.39%(见图3)。

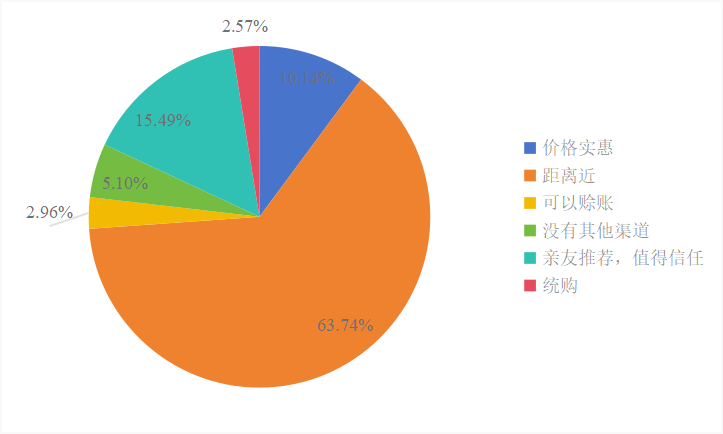

在对农业经营主体选择购买渠道的原因进行分析后发现,距离是大部分经营主体的考虑因素。在3309个有效样本中,63.74%的受访人是因为距离近而选择某一种购买渠道;15.49%的受访人给出的原因是亲友推荐的店铺值得信任,“熟人”对品质的担保也是一部分受访人的考虑因素;10.14%的受访人通过价格高低来筛选购买渠道,价格实惠对这类经营主体吸引力较大(见图4)。

图3 农资购买渠道占比示意图

(2)机械服务购买率高,雇工服务购买较少

调查发现,农业经营主体购买农事服务的数量较多,其中又以购买机械服务的农业经营主体居多,购买雇工服务的农业经营主体较少。

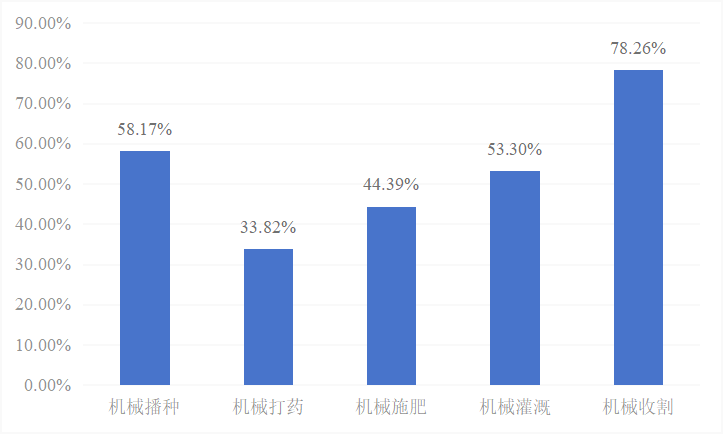

在3492个有效样本中,75.86%的受访人购买机械服务,可见购买机械服务已经是农业生产的普遍行为。通过对购买机械服务用于何种生产环节的分类数据分析可知,在2620个有效样本中,78.26%的受访人购买机械收割服务,占比最大;58.17%的受访人购买机械播种服务;购买机械灌溉服务的占比也超过了半数,为53.30%;购买机械打药服务的受访人最少,占比33.82%(见图5)。受访人的平均购买机械服务费用为267.69元。

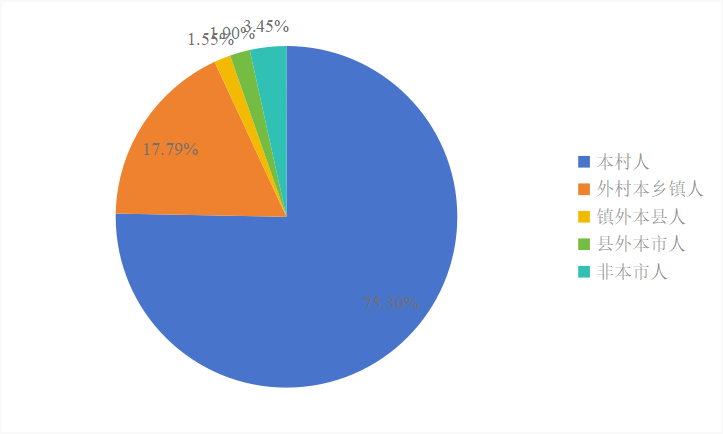

在3492个有效样本中,仅有453位受访人购买雇工服务。调查发现,雇工的主要来源是本村人,占比高达75.30%;其次,17.79%的雇工人员来自该乡镇但非本村人;仅有6.9%的雇工人员是本乡镇居民。可见农业经营主体比较倾向于寻找距离较近的劳动力(见图6)。

(3)机械生产是主要趋势,市场化租用机械占比较高

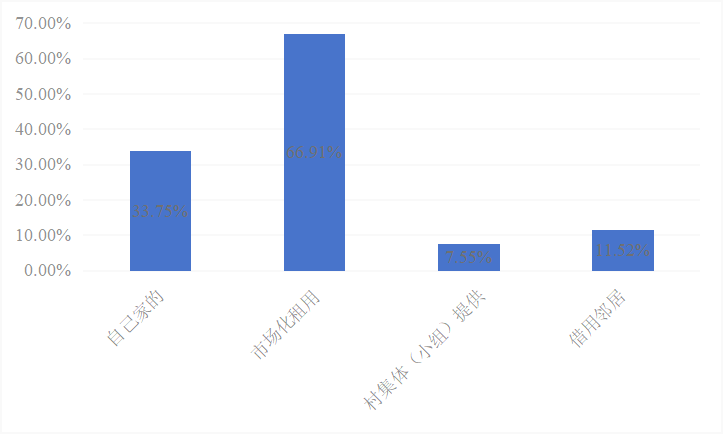

调查发现,大部分农业经营主体使用机械进行生产,租借机械是获取农业机械设备的主要渠道。在3492个有效样本中,77.03%的受访人在生产过程中使用农业机械设备。在对2676份有效样本进行分析后可知,66.91%的受访人选择市场化租用的方式获得机械设备,33.75%的受访人自己家拥有机械设备可直接进行生产,11.52%的受访人会向邻居或同村好友借用机器。可见,由于机械购买价格、维修养护等原因,个人拥有机械的占比不高,大多数受访人倾向于租借机械。仅有7.55%的受访人表示村集体或村委会有农业机械供村民使用(见图7)。

(4)农产品销售组织化程度低

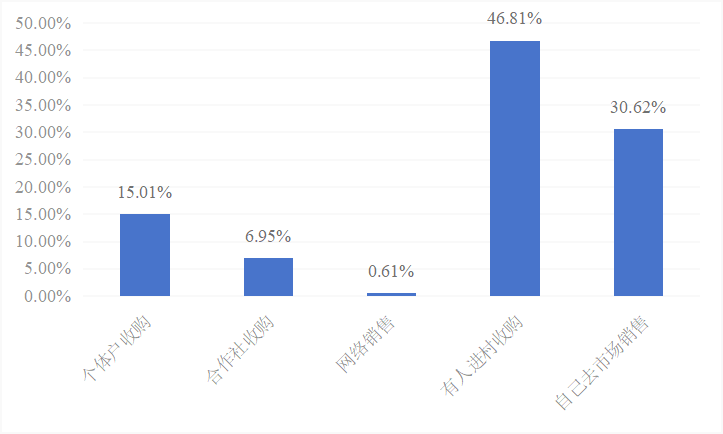

调查发现,农产品销售以经营主体自行售卖为主,组织化程度低。在农产品使用和销售方面,3247个有效样本中有212户受访人以家庭食用作为农产品的使用方式,占比14.84%。2792户受访人选择销售农产品,其中大多数受访人是以个人身份进入销售市场,46.81%的受访人将农产品销售给进村收购的商人,30.62%的受访人选择自己到农产品市场贩卖,15.01%的受访人选择个体户收购的方式销售农产品。合作社收购农产品再售卖或以农产品品牌进行网络销售的组织化农产品销售形式占比极低,分别为6.95%和0.61%(见图8)。

(5)六成经营主体进行农产品初加工

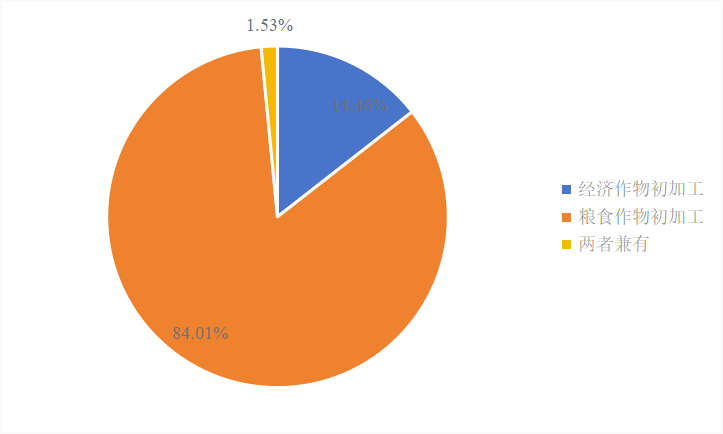

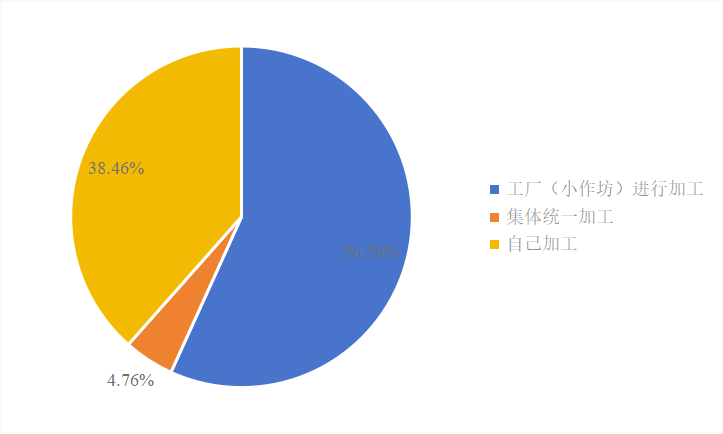

调查发现,多数经营主体进行农产品初加工,但初加工基本为个人行为,没有形成区域或行业的统一化、集体化初加工模式。在3442个有效样本中,60.70%的受访人进行农产品初加工;39.30%的受访人将农产品直接销售或处理。在进行初加工的受访人中,84.01%的受访人进行的是粮食作物初加工,仅14.46%的受访人进行的经济作物初加工,1.53%的受访人两种加工兼有(图9)。这组数据侧面证明了,粮食主产区的受访人是以粮食为主要种植作物,种植经济作物的比例较少。在对初加工途径的调查中,1976个有效样本中56.78%的受访人选择工厂进行初加工,38.46%的受访人自行加工,仅有4.76%的受访人是集体统一加工。可见,农产品初加工过程中的组织化程度低,受访人多以个体身份进行初加工(见图10)。

图9农产品初加工类型占比示意图

3.农业生产基础设施与技术需求

(1)超五成农业经营主体对水利设施表示满意

有关农业经营主体对水利设施满意程度的调查共有3384份有效样本。其中,55.85%的受访人对现有水利设施表示满意,22.78%的受访人对现有水利设施表示不满意,21.37%的受访人对现有水利设施表示一般(见表13)。

(2)七成农业经营主体使用灌溉设备,且自有率较高

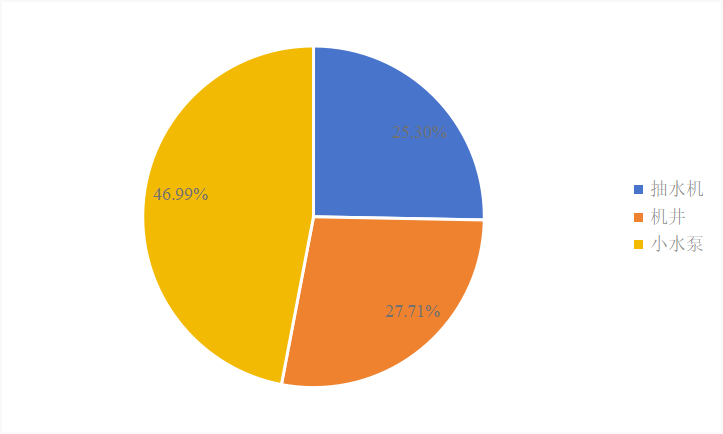

在3169份有效样本中,2284户受访人使用灌溉设备,占比为72.07%;885户受访人不使用灌溉设备,占比27.93%。在使用灌溉设备的2111份有效样本中,46.99%的受访人使用小水泵作业,占比最大;27.71%的受访人使用机井提供水源灌溉,25.30%的受访人使用抽水机作业(见图11)。

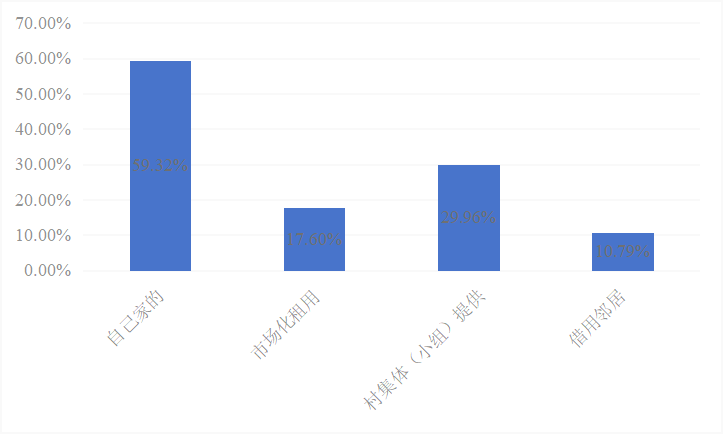

在对灌溉设施获取渠道的2483份有效回答中,59.32%的受访人表示自家拥有灌溉设备,占比较高;29.96%的受访人表示村集体或村小组提高灌溉设备,位列占比第二名;17.60%的受访人通过市场化租用获得灌溉设备,10.79%的受访人借用邻居设备进行灌溉(见图12)。

(3)经营主体对技术需求不明显,种植大户的技术需求更大

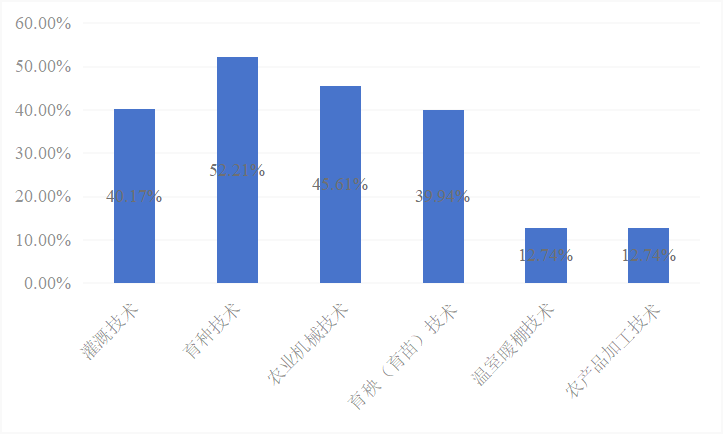

调查发现,粮食主产区农业经营主体对农业生产技术的需求较低,相比之下,种植大户对技术需求明显高于小农户。有关农业经营主体是否有技术需求的调查共收到有效样本3172份,其中有技术需求的受访人1377户,占比43.41%;没有技术需求的受访人1795户,占比56.59%。可见,农业经营主体对农业技术需求并不明显。在对农业生产技术需求类型调查的1287份有效样本中,超过半数的受访人对育种技术有需求,占比达52.21%;其他需求较大的农业技术包括农业机械技术、灌溉技术和育秧(育苗)技术,分别为45.61%、40.17%和39.94%(见图13)。

在对1377户有技术需求的农业经营主体进行分类分析可知,这其中有264户种植大户有技术需求,在种植大户群体中占比59.72%;有1113户小农户有技术需求,在小农户群体中占比36.49%。可见种植大户对于农业技术的需求更大(见表14)。

(1)农业灾害对土地经营的影响较强

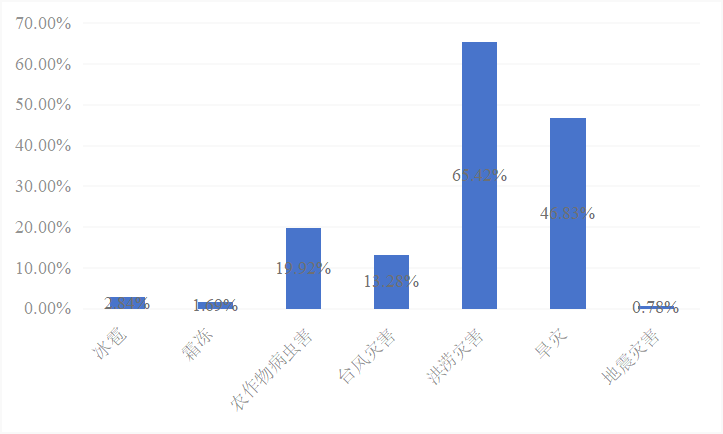

调查发现,粮食主产区农业经营主体风险感知能力和抗风险能力较强。在3492个有效样本中,48.91%的受访人农业经营主体表示近五年内遭受过重大农业灾害;51.09%的受访人表示近五年未经历重大农业灾害,受过重大灾害与未受重大灾害的户数基本持平。对遭受重大灾害的类型进行分析发现,在1657个有效样本中,65.42%的受访人遭遇过洪涝灾害,占比最大;旱灾排在第二位,占比46.83%;农作物病虫害和台风灾害也较为普遍,分别为19.92%和13.28%(图16)。

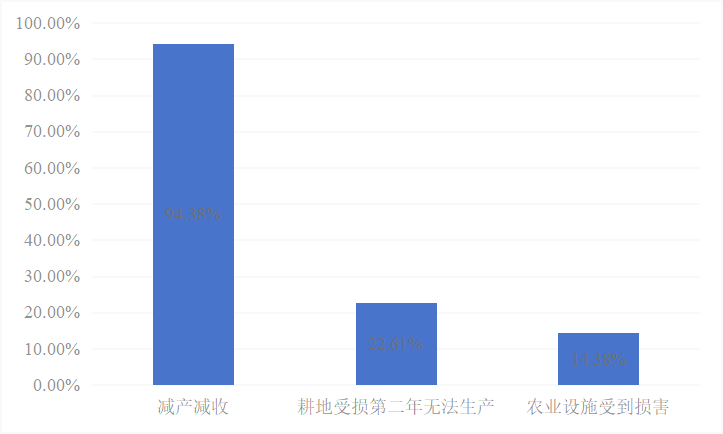

对于是否影响灾后次年农业生产的调查共有1708个有效样本,其中45.67%的受访人表示会对次年生产造成影响,54.33%的受访人表示不会有影响。在进一步了解如何影响灾后次年农业生产的调查中,765个有效样本里,高达94.38%的受访人表示会减产减收,占比最大;22.61%的受访人表示耕地受损导致第二年无法生产,14.38%的受访人表示灾后农业设施损坏影响生产(见图17)。

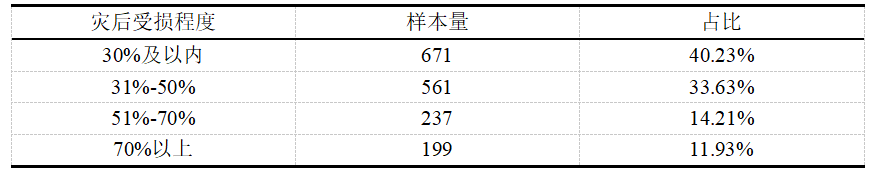

在灾后受损程度方面,1668个有效样本中,40.23%的受访人表示受损程度在30%及以内,33.63%的受访人表示受损程度在31%-50%之间,14.21%的受访人表示受损程度在51%-70%之间,11.93%的受访人表示受损程度在70%以上。可见灾害对于农业经营主体的影响较强,农业经营主体对于灾害感知度也较高(见表15)。

表15 灾后受损程度占比示意图

(2)农业保险购买积极性低,个人投保和统一投保渠道占多数

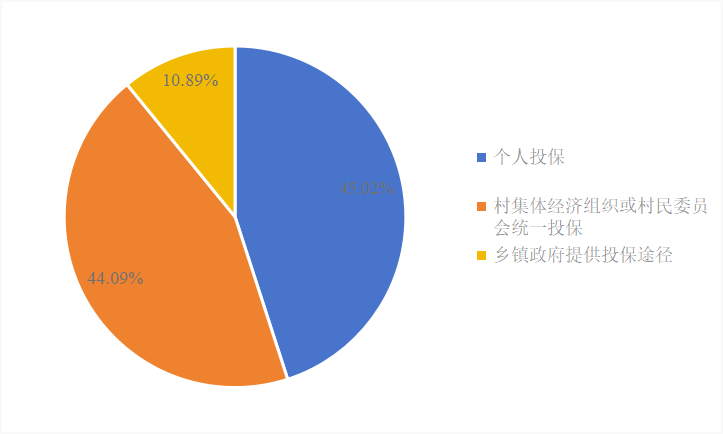

调查发现,农业经营主体购买农业保险的积极性低,购买者通常选择个人投保或统一投保渠道。在3492个有效样本中,43.99%的受访人购买了农业保险,56.01%的受访人不购买农业保险,农业保险的购买率没有超过50%。

对购买保险渠道的调查共有1515个有效样本,45.02%的受访人选择了个人投保方式,44.09%的受访人选择村集体或村委会组织统一投保,选择两种方式的人数基本持平。仅有10.89%的受访人表示乡镇政府提供了投保途径(见图14)。

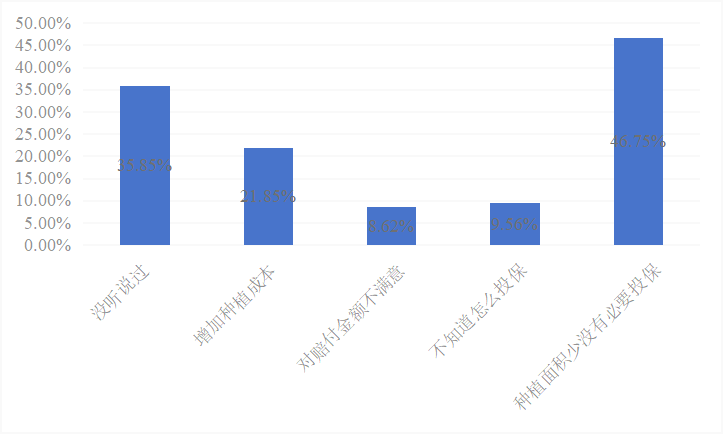

在问及未购买农业保险的原因时,1799个有效样本中,46.75%的受访人表示“种植面积认为没有必要投保”,该原因占比最大;35.85%的受访人表示“没听说过农业保险”,21.85%的受访人表示“购买保险会增加种植成本”;“不知道怎么投保”和“对赔付金额不满意”的回答较少,分别占比9.56%和8.62%(见图15)。

(三)个人意愿及政策满意度

1.接近七成土地经营主体愿意继续种地

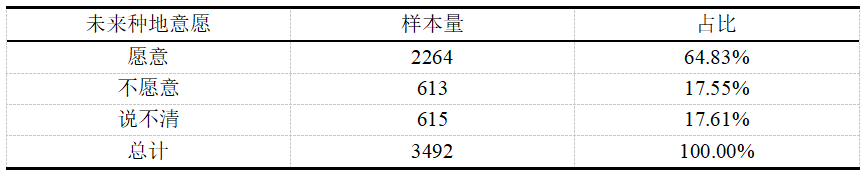

调查发现,近七成农业经营主体有持续经营土地的意愿。在3492个有效样本中,64.83%的受访人表示未来愿意继续种地,17.55%的受访人表示未来不愿意继续种地,17.61%的受访人对未来是否愿意继续种地态度模糊或还没有明确想法(见表16)。

2.对种地前景看好的经营主体较少

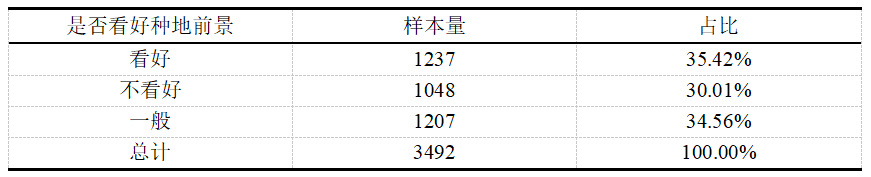

调查发现,对种地前景看好的农业经营主体数量较少。在3492个有效样本中,仅有35.42%的受访人表达了看好的正向态度,30.01%的受访人表达了不看好的负向态度,34.56%的受访人表达了一般的非正向态度(见表17)。

表17 是否看好种地前景示意表

3.超六成农业经营主体对农业补贴政策满意

在调查中,共有2418户农业经营主体对农业补贴政策表达了看法。1527户受访人表示对补贴政策满意,占比高达63.15%;591户受访人表示对补贴政策不满意,占比24.44%;300户受访人表示对补贴政策没有明确看法,占比12.41%(见表18)。

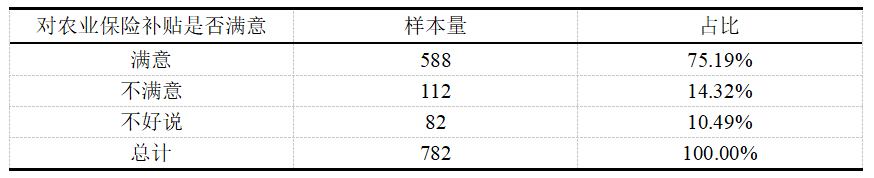

4.超七成农业经营主体对农业保险补贴政策满意

关于农业经营主体对农业保险补贴政策的满意程度调查中共收到782个有效样本。对农业保险补贴政策持满意态度的受访人较多,占比高达75.19%;仅有112户受访人对农业保险补贴政策持不满意态度,占比14.32%;82户受访人对农业保险补贴政策没有明确态度,占比10.49%(见表19)。

三、粮食主产区土地经营的主要问题

(一)基础设施问题

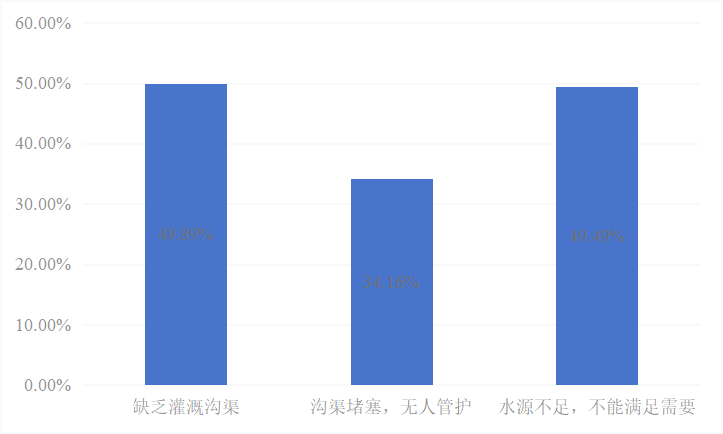

1.灌溉设施缺乏和水源供应不稳定是水利设施的主要问题

调查发现,尽管近年来水利设施在逐渐完善,但仍存在水资源供应不稳定等问题。共有2245户农业经营主体对当前水利设施存在的问题提供了有效回答。49.49%的受访人表示“水源供应不充足、无法满足需求”是当前水里设施存在的最大问题;49.89%的受访人认为“缺乏灌溉沟渠”是水利设施的问题所在,持有两种观点的受访人数量基本持平。还有34.16%的受访人表示当前水利设施的问题是“沟渠堵塞,无人管护”(见图18)。

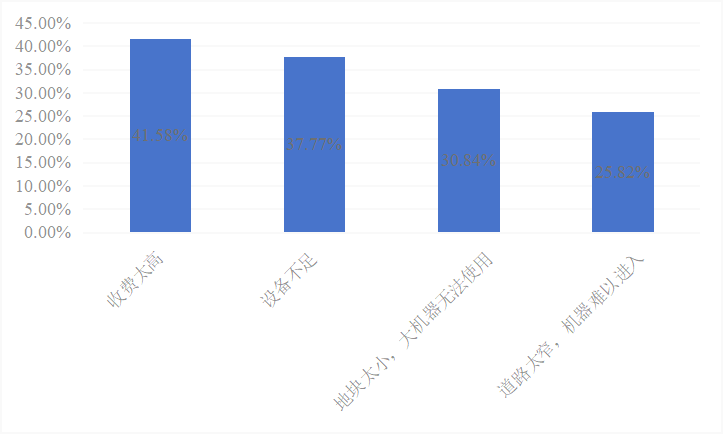

2.收费高、数量少、作业条件差导致农业机械使用不便

调查发现,农业经营主体进行生产的过程中,农业机械收费高、数量少、作业条件差等问题导致了生产不便。有关农业机械设备使用不方便原因的调查共收到有效样本736个,其中“收费太高”是受访人反应最多的问题,占比为41.58%;“机械设备不足”位列不方便原因榜单的第二名,占比为37.77%;30.84%的受访人认为“地块太小,大机械无法使用”;25.82%的受访人表示“道路太窄,机器难以进入”,可见土地本身条件也是导致农业机械使用不便的重要原因(见图19)。

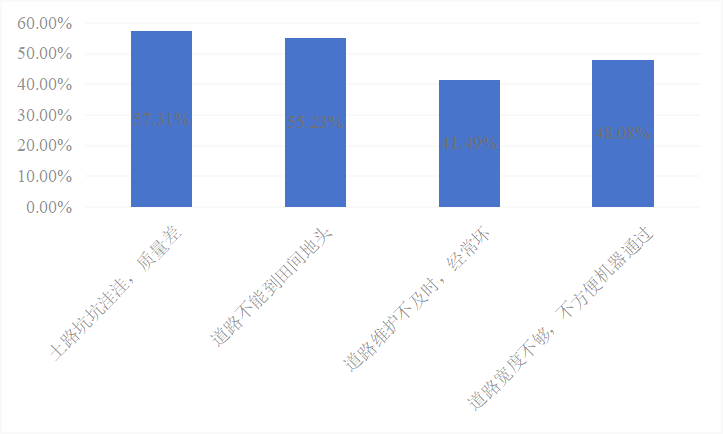

3.生产道路在路面质量、便捷程度和后期维护方面存在问题

调查发现,农业生产道路的硬件条件和后期管护效率有待提升。有关农业生产道路存在问题的调查共收到有效样本2991个,其中57.31%的受访人表示“土路坑坑洼洼,质量差”,路面质量问题是最多受访人关心的问题;55.23%的受访人反应“道路不能到田间地头”,另有48.08%的受访人认为“道路宽度不够,不方便机器通过”,可见生产道路的包括联通性、宽阔度等便捷性条件对农业生产的影响较大;41.49%的受访人表示“道路维修不及时,经常损坏”,道路建成后能否定期养护、及时修缮是农业经营主体眼中的又一重要问题(见图20)。

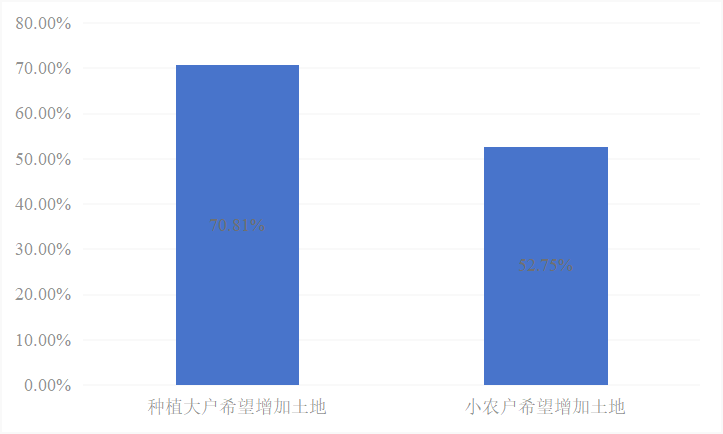

(二)规模经营问题:超半数农业经营主体有增加土地的意愿

调查发现,农业经营主体扩大种植规模意愿较高,种植大户的意愿最为明显。在3492个有效样本中,55.04%的受访人希望增加土地、扩大种植规模。这其中有313户种植大户希望增加土地,占受访种植大户总数的70.18%;有1609户小农户希望增加土地,占受访小农户总数的52.75%(见图21)。

(三)土地流转过程缺乏规范

1.流转协议随意

调查发现,在土地流转过程中,无论是土地转出方是土地转入方,都缺少法律意识和风险防范意识,对于土地流转协议的签订较为随意,经常采用口头约定或不签订协议,其中土地转入方对于协议的签订更加不重视。调查共有535个土地转出的有效样本,其中204户土地转出方没有签订协议,占比为38.13%;调查共有618份土地转入的有效样本,其中371户土地转出方没有签订协议,占比为60.03%。

2.流转租期随意

现阶段,土地流转的另一个问题是土地流转双方对于流转租期的约定过于随意,经常出现没有明确租期的情况,转出方想收回土地时便可收回。在618个土地转入的有效样本中,344户受访人没有约定明确租期,占比为55.66%;在535个土地转出的有效样本中,237户受访人没有约定明确租期,占比为44.30%。

(四)农资负担过重,经营成本上升

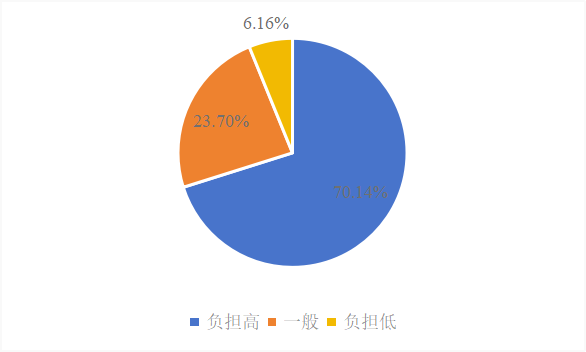

调查发现,农资花销过大导致经营主体的成本上升,经营负担过重。有关农资负担的调查共收回有效样本3490个,其中高达70.14%的受访人表示农资负担高,23.70%的受访人表示农资负担一般、尚能接受,仅有6.16%的受访人表示农资负担低、压力小(见图22)。可见,农资价格高、负担重是大部分农业经营主体的共识,仅有不到10%的受访人认为农资价格没有给生产经营造成过大影响。

有关农资花销在总生产成本中占比的调查共回收3335个有效样本,其中23.54%的受访人表示农资花销占总生产成本的30%及以内,28.10%的受访人表示农资花销占总生产成本的31%-50%,28.10%的受访人表示农资花销占总生产成本的51%-70%,25.13%的受访人表示农资花销占总生产成本的70%以上(见表20)。农资花销占总生产成本的平均占比为54.28%。

表20农资花销占总生产成本比重分布表农资花销占总生产成本比重样本量占比30%及以内78523.54%31%-50%93728.10%51%-70%77523.24%70%以上83825.13%在问及哪种农资产品造成负担最重时,共有2525户受访人表示化肥是负担最重的农资产品,持该观点的受访人数占有效样本总数的72.31%;另有419户受访人认为种子是负担最重的农资产品,持该观点的受访人数占有效样本总数的12.00%。

(五)农产品产业链问题

1.农产品初加工条件不成熟,初加工后农产品增值有限

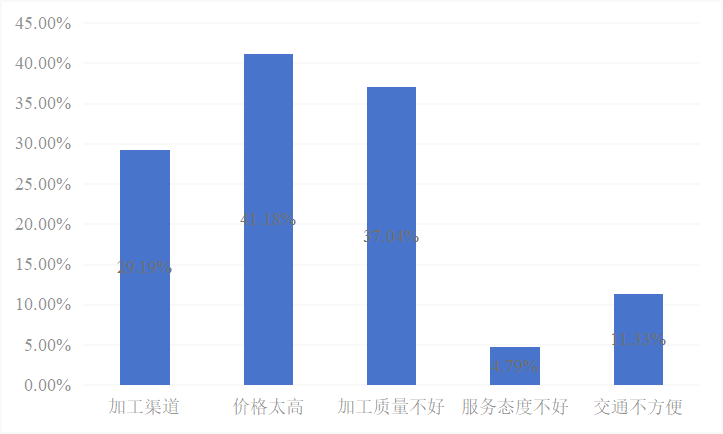

调查发现,农产品初加工条件有待整体提升。调查共收集459个对初加工不满意的有效样本,在对这些受访人进行初加工现存问题的追问后得知,41.18%的受访人认为初加工的价格太高,持该观点的受访人数量最多;37.04%的受访人表示初加工的质量不好,这是受访人眼中初加工的第二大问题;29.19%的受访人加工渠道不便利是现存问题,另有一些受访人表示加工厂交通位置不便利和加工厂员工的服务态度不好,分别占比11.33%和4.79%(见图22)。

调查发现,初加工对农产品价格的增值幅度有限,经营主体的满意不高。在2188个有效样本中,45.02%的受访人表示对初加工后农产品价格表示满意,8.32%的受访人表示对初加工后农产品价格表示满意,46.66%的受访人表示对初加工后农产品价格表示一般(见表21)。

2.农产品品牌发挥作用较小,多数品牌为政府主导申请

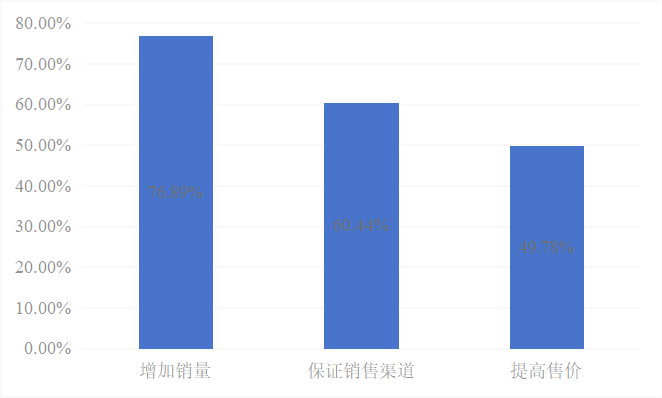

调查发现,现阶段农产品品牌影响力弱。在对农产品品牌的调查中,仅有240户受访人清楚地知道当地有农产品品牌,仅占受访人总数的6.87%。有关农产品品牌对当地农业经营产生何种效益的调查共有225个有效样本,其中76.89%的受访人认为农产品品牌可以增加销量,60.44%的的受访人认为农产品品牌可以保证农产品销售渠道,49.78%的的受访人认为农产品品牌可以提高农产品售价(见图23)。

调查发现,尽管农产品品牌建设还没有形成规模,但经营主体对其抱有较高期望。在3492个有效样本中,67.21%的受访人表示如果有品牌,他们愿意按照品牌意愿进行农业生产;另有44.42%的受访人认为农产品品牌能提高农业生产积极性。

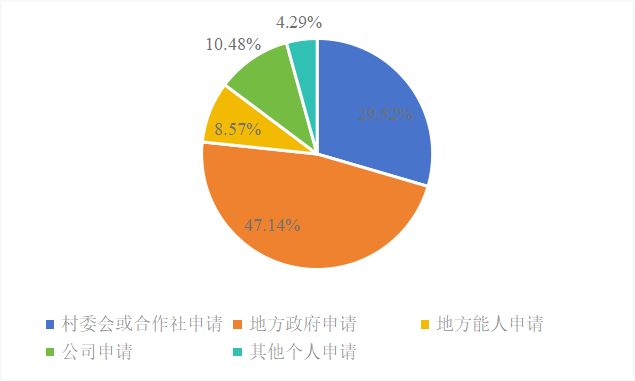

调查发现,现阶段农产品品牌的申请和推广多为政府行为,公司和个人在农产品品牌的申请和建设中发挥作用不足,村委会和村集体的品牌建设能力有待加强。关于农产品品牌如何形成的调查共有210个有效样本,其中47.14%的品牌是地方政府申请,29.52%的品牌为村委会或合作社申请,10.48%的品牌为公司申请,8.57%的品牌为地方能人申请,4.29%为其他个人申请(见图24)。

3.电商平台销售农产品的应用率低,平台使用有一定门槛

调查发现,了解电商平台销售农产品的经营主体比较少,使用过的经营主体少之又少。有关是否了解农村电商的调查共有3355个有效样本,60.27%的受访人都表示不了解,仅有17.50%的受访人知晓农村电商(见图25)。在3492个有效样本中,仅有4.87%的受访人使用过电商平台销售农产品。

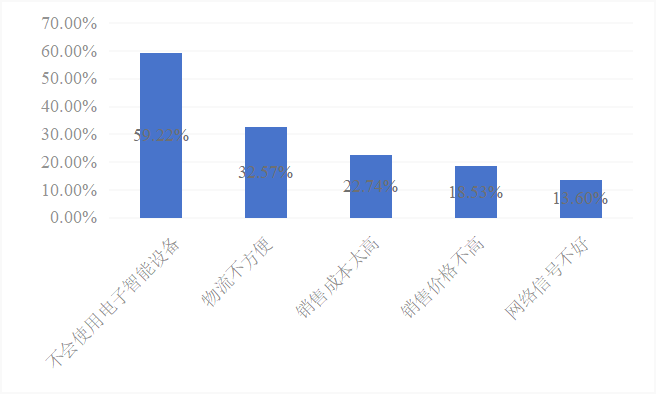

调查发现,自身学习条件、村庄基础设施、销售成本和价格等问题是阻碍经营主体使用电商销售的主要原因。关于农村电商存在问题的调查共有3043个有效样本,其中59.22%的受访人表示不会使用智能设备,32.57%的受访人表示物流不方便,22.74%的受访人认为电商平台的销售成本太高,18.53%的受访人认为电商平台的销售价格不理想,13.60%的受访人表示网络信号差阻碍电商平台的使用(见图26)。

四、总结

粮食主产区肩负着我国粮食安全的重任,关系着中国老百姓能不能吃得饱、吃得好。为此,本次调查探寻了粮食主产区的土地经营现状、发掘了粮食主产区的经营问题,为粮食主产区的进一步发展和粮食安全政策的下一步制定提供参考。

在经营主体方面,小农户虽然占农业经营主体总数的大部分,但不是土地经营的主力军,数量较少的种植大户经营着粮食主产区的更多土地。这种经营现状是在推进农业现代化和确保粮食安全的道路上不能忽视的,既要鼓励种植大户的规模化经营促进增产增收,又要保护小农户的经营需求保障农民利益。从年龄结构上看,小农户群体存在着老年人占比较大的情况,种植大户群体的年龄集中在50-59岁的中年人,两类群体老龄化问题凸显。在学历方面,种植大户和小农户普遍学历较低。

在土地需求和持续经营意愿方面,超半数农业经营主体有增加土地的意愿,种植大户的意愿更为强烈,他们希望经营更多的土地形成规模效益。接近七成经营主体愿意继续经营土地,但仅有三成经营主体看好种地的前景。

在土地利用方面,农业经营主体的流转意愿较低;流转信息的获取多依靠民间信息渠道,政府搭建的土地流转信息平台发挥作用微弱;土地流转过程缺乏规范化管理,书面协议的签订比例低,口头协议较多,且约定的租期比较随意,300元以下的流转费用占比较大。

在土地经营方面,主要为粮食作物的种植和经营,兼有部分经济作物的种植和经营,符合粮食主产区的定位。粮食作物主要以玉米、小麦和水稻为主,经济作物种类丰富,包括蔬菜、果树等。大部分经营主体选择农资超市购买农资,距离、口碑和价格因素是经营主体的主要考虑因素;值得注意的是,农资花销过重已对经营主体造成了较大负担。农业机械的运用已是普遍现象,部分经营主体自有机械设备,但大部分经营主体需要通过市场化租用获得机械。越来越多的经营主体购买农事服务,其中购买机械服务的占比较高,购买雇工服务的占比较少,雇工来源多为本村或本镇人。在农产品销售上,大多数经营主体自行销售,没有形成区域或行业组织化销售。

在农业基础设施方面,近些年各项基础设施已基本能满足经营主体的生产需求,但仍有值得改进的方面。在水利设施方面,灌溉设施缺乏和水源供应不稳定是主要问题;在农业机械,现阶段机械的使用存在收费高、数量少、作业条件差等问题;在农业道路方面,路面质量、便捷程度和后期维护等方面的问题影响着经营主体的生产效率。

在产业链建设方面,六成经营主体进行农产品初加工,但初加工多是个人行为,没有形成组织化、规模化;现阶段农产品初加工条件不成熟,没有为经营主体带来较好的初加工体验,且初加工后的农产品价格增幅有限。农产品品牌建设仍然在起步阶段,品牌的创立和运营多为政府行为,个人和公司积极性较低。农村电商平台普及率低,大规模推广需要克服多重门槛。